Deux organisations professionnelles majeures du monde anglo-saxon, Digital Context Next et la Professional Publishers Association (PPA) viennent de lancer une campagne de communication contre les nouvelles fonctionnalités IA de Google.

DCN et PPA : qui sont ces organisations qui défient Google ?

La Digital Content Next (DCN) est l’association commerciale représentant les principaux éditeurs numériques américains. Ses membres incluent des rédactions nationales de premier plan comme The New York Times, The Washington Post, ainsi que des marques de divertissement mondiales. DCN défend les intérêts de ces « premium publishers » face aux géants technologiques.

La Professional Publishers Association (PPA) est l’équivalent britannique, regroupant plus de 250 entreprises éditoriales au Royaume-Uni, des magazines spécialisés aux sites d’actualités en passant par les éditeurs B2B. Elle représente un secteur qui génère plus de 7 milliards de livres de chiffre d’affaires annuel.

L’enquête de DCN : des chiffres alarmants

L’enquête menée par DCN auprès de 19 de ses membres révèle des données préoccupantes : une baisse moyenne de 10% du trafic de référence provenant de la recherche Google en mai et juin 2025 comparé à la même période de l’année précédente.

Cette baisse n’est pas uniforme. Les sites « non-news » (divertissement, lifestyle, tests produits) sont plus durement touchés avec une chute de 14%, tandis que les sites d’actualités enregistrent une baisse de 7%. Les semaines les plus brutales ont vu les marques d’actualités plonger de 16% (semaine du 25 mai) et les sites non-news chuter de 17% (semaine du 22 juin).

Jason Kint, PDG de DCN, insiste sur la nature structurelle de ces pertes : « Ce ne sont pas des fluctuations aléatoires. Ce sont des pertes soutenues qui frappent à la fois les éditeurs d’actualités et les marques de divertissement evergreen. »

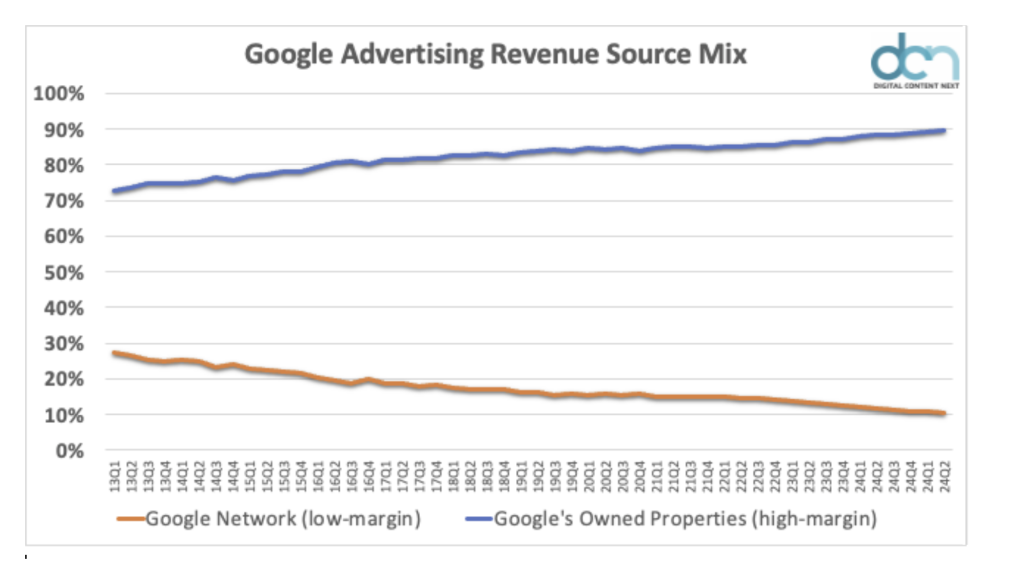

Le PDG de DCN dénonce aussi le fait qu’en parallèle, Google s’arroge la part du lion sur les revenus publicitaires : en dix ans selon les chiffres de la DCN les revenus publicitaires de Google sont passés d’une répartition à parts égales avec le reste du Web à plus de 90 % au dernier trimestre, pour la première fois.

PPA : des exemples concrets dévastateurs

La Professional Publishers Association britannique a soumis des recommandations à l’autorité de la concurrence du Royaume Uni (CMA) en s’appuyant sur des cas d’études de ses membres particulièrement éloquents :

- Un magazine lifestyle qui continue de se classer en première page pour une requête spécifique (« comment se débarrasser de » un certain insecte), mais le taux de clic a chuté de 5,1% à 0,6% en un an

- Un éditeur automobile qui enregistre une baisse de 25% du trafic sur ses articles classés premiers dans les résultats organiques, malgré une augmentation de 7% de sa visibilité dans les recherches

- Un spécialiste des tests produits qui voit des AI Overviews apparaître 30-37% du temps pour ses mots-clés, avec un taux de clic 25-50% inférieur quand c’est le cas

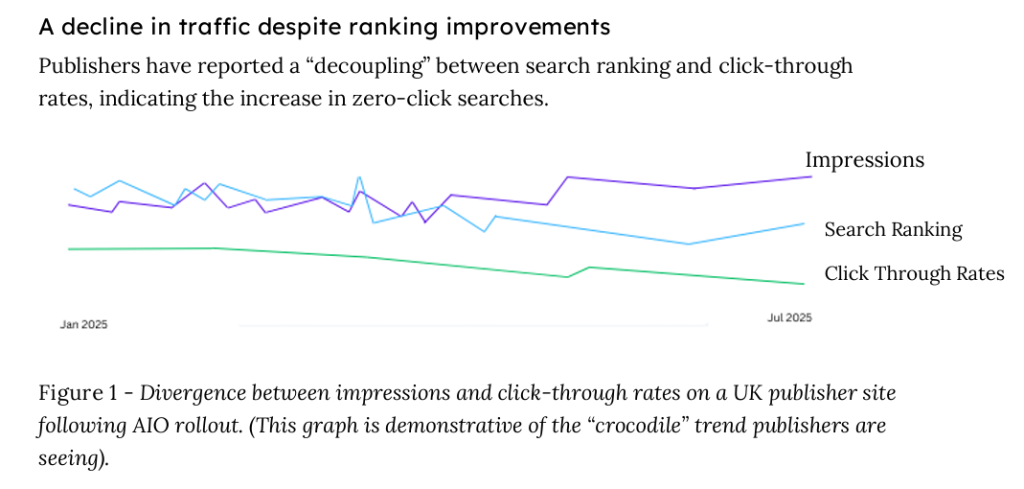

Ces exemples illustrent le cœur du problème : même en maintenant un bon positionnement dans les résultats organiques, les sites voient leur trafic s’effondrer à cause des réponses directes fournies par l’IA de Google.

Une courbe tirée de l’argumentaire que la PPA a envoyée à la CMA, l’autorité de la concurrence du Royaume Uni

Une étude de Chartbeat vient nuancer un tableau très sombre dépeint par les éditeurs de presse

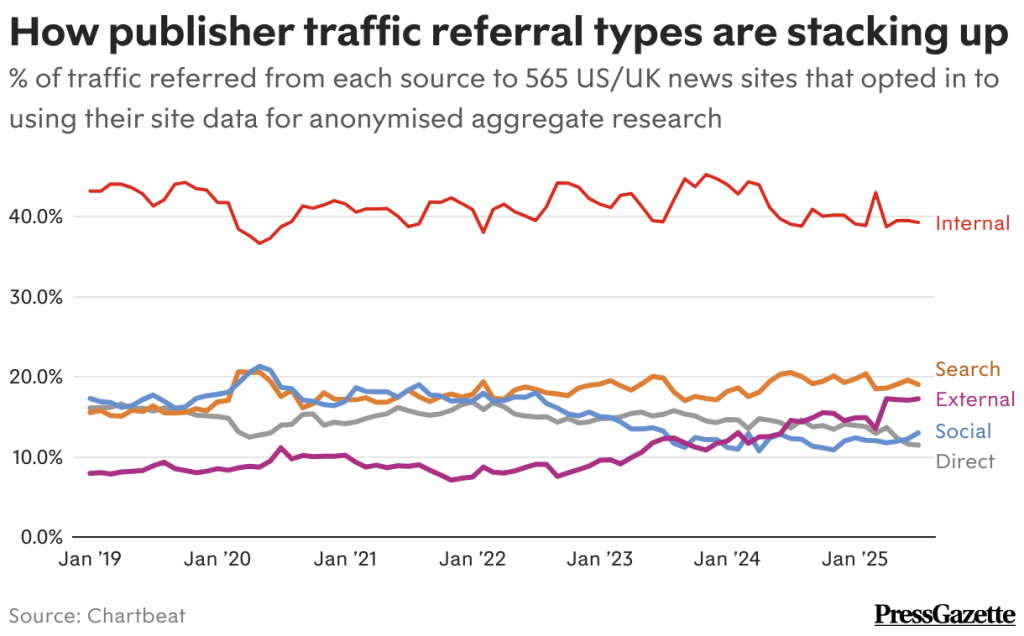

Une récente analyse de Chartbeat (relayée par le magazine en ligne UK Pressgazette) sur 565 sites d’éditeurs américains et britanniques depuis 2019 apporte un éclairage nuancé mais pas rassurant. Si le trafic de recherche global (incluant Google Discover) reste stable à 19,03% en juillet 2025 contre 15,52% en janvier 2019, cette stabilité cache une transformation fondamentale.

En fait, pour les sites de presse anglo-saxons, « Google Discover a remplacé la recherche comme principale source de trafic Google » en 2024. Autrement dit, la baisse du trafic de recherche organique dénoncée par DCN et PPA est effectivement réelle, mais elle est compensée par une hausse du trafic provenant de Google Discover.

Pourquoi cette compensation par Google pose problème aux éditeurs de presse

Cette « compensation » par Google Discover est en réalité perçue comme problématique par les éditeurs pour plusieurs raisons cruciales :

1. Perte d’autonomie éditoriale

Le trafic de recherche organique récompense la pertinence et la qualité du contenu pour des requêtes spécifiques. Google Discover, lui, fonctionne sur un algorithme de recommandation opaque qui décide arbitrairement quels contenus méritent d’être distribués.

2. Dépendance totale à un seul service

Dépendre du search organique, c’est encore jouer selon des règles SEO relativement stables et prévisibles. Dépendre de Discover, c’est remettre entièrement son destin entre les mains d’un algorithme de recommandation contrôlé par Google, sans possibilité d’optimisation réelle.

3. Volatilité accrue

Les flux Discover sont notoirement imprévisibles. Un contenu peut générer des millions de vues un jour et disparaître totalement le lendemain, sans explication ni recours possible.

4. Monétisation plus difficile

Le trafic Discover est souvent moins qualifié que le trafic de recherche intentionnelle, ce qui complique la monétisation publicitaire et l’engagement des audiences.

Les revendications des éditeurs

Face à cette situation, DCN et PPA formulent des demandes précises :

Transparence des données : Accès aux taux de clic des AI Overviews par type de requête, catégorie de contenu et géographie, avec possibilité pour les éditeurs d’analyser leurs propres données d’apparition dans les résumés IA.

Droit d’opt-out : Possibilité pour les éditeurs de refuser l’utilisation de leur contenu dans les réponses IA sans perdre leur visibilité dans les résultats de recherche traditionnels.

Accords de licence : Mise en place de deals de compensation, à l’image de ce qu’ont fait OpenAI, Amazon et Perplexity avec plusieurs grands groupes de presse.

Surveillance réglementaire : Traitement des AI Overviews et de l’AI Mode comme partie intégrante du monopole de recherche de Google pour assurer une supervision antitrust complète.

Implications pour les sites de presse en France

Cette controverse se déroule pour l’instant principalement dans l’espace anglo-saxon, car les fonctionnalités IA dénoncées – AI Overviews et AI Mode – sont actuellement disponibles aux États-Unis et au Royaume-Uni, mais pas encore en France.

Cependant, l’expansion internationale de ces fonctionnalités semble inéluctable. Les éditeurs français feraient bien de suivre attentivement cette bataille, car elle préfigure probablement les défis qu’ils devront affronter dans les prochains mois.

La situation révèle également l’importance croissante de la diversification des canaux d’acquisition. Comme le montre l’étude Chartbeat, les réseaux sociaux continuent leur déclin (de 17,28% à 12,99% du trafic total), tandis que le trafic direct reste désespérément faible (11,46% en juillet 2025). Cette double contrainte place les éditeurs dans une dépendance accrue à Google, au moment même où la plateforme développe des solutions qui pourraient les court-circuiter.

Vers une redéfinition des rapports de force

L’offensive coordonnée de DCN et PPA marque peut-être un tournant dans les relations entre éditeurs et plateformes. Après des années de dépendance subie, les acteurs de l’édition numérique tentent de reprendre l’initiative face à Google.

La réponse de Mountain View sera déterminante. L’entreprise pourrait être contrainte d’ajuster sa stratégie IA, d’améliorer la transparence de ses algorithmes, ou de développer de nouveaux modèles de partage de valeur avec les créateurs de contenu.

Ou adresser une fin de non recevoir aux sites de presse (qui, pour certains, ont déjà déposés des recours contre Google).

Pour en savoir plus :

Le document envoyé par la PPA à la CMA